当前位置:首页 » 商业培训_商业模式_商业财经_商业计划书_商业保险 » 正文

-

作者 | 花生

来源 | 花生顿邮报(ID:hsd_post)

01

家族办公室

先来说个词:家族办公室。

可能大家也有听过这个词,但又感觉不知道它到底是干嘛的。

这个概念,在今天的中国,火热又神秘。

家族办公室,最早是一些罗马的大家族雇佣的专门的家族管理员,

英国中世纪时期出现了家族管家、信托,

到了19世纪工业革命时代,

美国诞生了大量的富豪,慢慢有了现代家族办公室的雏形。

其实我们可以理解为,

一个有钱家族因为钱太多,而衍生出来的一个帮它打理钱的机构。

这个家族办公室,

需要帮这家人解决的两个最根本的问题是——

财富增值:投资,让钱生钱……

财富保全:隔离风险、传承且永续传承、避税……

对于顶级的超高净值家庭来说,

他们可以自己设立一个家族办公室,

也叫「单一家族办公室」(Single Family Office),

用自己的专业团队帮整个家族打理资产,

且只打理自己家族内部的资产。

如今的「单一家族办公室」,

通常情况下,都是“潜伏于水下”的,

基本上不会让公众知道,以更好地保护自己的财富。

“要养得起专业团队的单一家办,

至少得有20亿美金以上的资产”。

而对于一般中间层高净值家庭来说,

他们无意于成立家族办公室,

多是依托于「多家族办公室」(Multi-Family Office),

这些家族办公室通常配备有财务顾问、律师、注册会计师、投资经理、证券经纪、保险经纪、银行、信托等领域经验丰富的专业人才。

多家族办公室一般是商业性质的,

他们服务于拥有财富的多个家族,通过服务和产品收取费用。

这也是如今市面上多数家族办公室的形态。

但在中国,「家族办公室」还处于野蛮生长的阶段,

多数「多家族办公室」仅仅只是挂了一个名字而已,

很多都只是销售金融产品的机构。

就在去年10月,

海南刚刚取缔了300多家家族办公室。

02

目的与工具

家族办公室对于多数普罗大众来说,确实是比较遥远的。

但是,

超高净值和高净值家庭们对于钱怎么用与传承,对于人生如何规划,

这些对于普通家庭来说也是有借鉴意义的。

前面谈到,「家族办公室」主要解决财富增值和财富保全两方面问题,

那么,从目的与工具两方面逻辑,

简单来进行一些拆解。

(1)基于财富增值的目的:

这一个领域没法笼统地说,

因为每个家庭的资产状况不同,风险承受能力也不同,投资策略的选择是极专业的事。

比如马云、蔡崇信的家族办公室「蓝池资本」,

他们的资产级别可以成立专业的投资团队和家族基金做投资,

以达到财富增值的目的。

而有的家庭,

则通过购买基金、股票、债券、房产等等,

来实现资产增值的目的。

(2)基于财富保全的目的:

比如它需要做到的是:

遇到风险的时候,资产不会受到影响,比如罚没。

在上一代去世的时候,让财富顺利传给下一代,且让财富永续传承。

通过一些合法手段,合理避税。

……

相对来说,财富保全和传承的手段和工具,则相对来说更有普适性。

- 信托。

需要说明的是,

中国的信托和国外的信托,并不是同一个东西。

在中国,多数人理解的信托是金融信托,是一种理财产品,

从前甚至是一种刚性兑付的理财产品。

国外的信托并不是一个投资工具,它并没有收益性。

是一个进行资产保护与规划的工具。

(其实国内也有类似国外的信托,

但由于一些法律上的争议,运用并不广泛。)

所以,我们这里说的信托,

指的只是国外的信托。

举个例子,

因为怕出现「硅谷林生斌」这样的事,

于是,

我(设立人)为了我的父母、子女(受益人)的利益,

委托一个专业机构(委托人),

设立了一个信托,把财产装到信托里,

这些财产,

可以是金融资产,比如股票、保险,

可以是房产,

可以是一家公司,

可以是古董字画……

从我信托成立的时候开始,

这些财产的所有权就已经不是我了,而是这个信托。

未来,

我的委托人会根据我的意愿、我设立的条件,

来管理和分配这些财产。

信托有极高的隐私性,无法追溯。

比如有些人可能在去世之后,

想把钱留一部分给不想让别人知道的人,

一般就会通过信托来实现。

比如有些人担心一旦遭遇了很严重的风险,

破产欠了巨款,或者资产被罚没,

他也会选择信托。

因为根据法律,

信托里的财产的所有权,已经不是他,也不是他的受益人,而是该信托本身,是一项独立财产。

债务人并不能申请对信托的财产,进行强制执行。

很多超高净值人士为了提高资产的安全性和隐私性,

会把信托再做层层嵌套。

- 保险。

首先,

保险本身就是一种保障,

比如美国IUL保险,

有寿险+投资理财+重疾三重功能,

身故之后,受益人可以领取高额的保险赔偿金。

其次,

对于高净值家庭来说,它有一定避税的功能,

当然这个主要针对有遗产税的地方,

比如中国人在美国买了房子,身故之后传承给子女,

是要收高额的遗产税,

可以用寿险的赔偿金来交这笔钱。

第三,

保险本身还可以做保单抵押,

也就是把保费通过贷款的形式再抵押出来做投资,

一方面,享受保单的收益,

另一方面,贷款出来的钱还可以继续生钱。

- 慈善基金。

很多富豪都喜欢设立慈善基金,

因为将私人财富投入公益事业,不仅可以提升整个家族的品牌影响力和社会形象,还可以通过这种手段避税。

简单说,把财富捐给慈善基金会是不用交税的,但捐出去的钱具体怎么用,则由捐赠人说了算。

所以富豪们很喜欢设立慈善基金,

比如台塑集团创始人王永庆把台塑集团董事席位的决定权放在了他成立的慈善基金,即长庚纪念医院之下。

李嘉诚、曹德旺、牛根生也都成立了自己家族的慈善基金会。

富兰克林说,

在这世界上,只有死亡和税收是逃不掉的。

对于富人们来说,也许并不贴切。

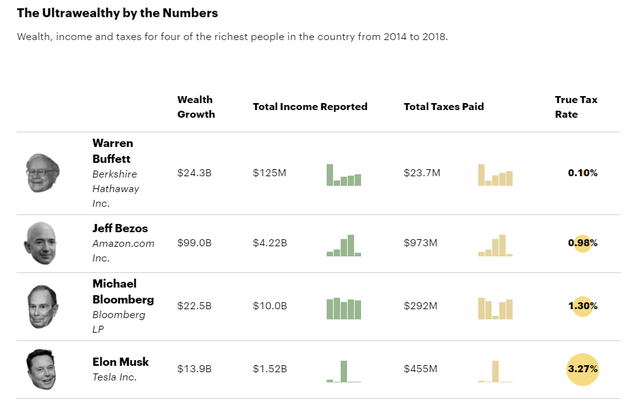

懂得避税的富人们,一年所交税的比例远低于普通人。

04

除了这些工具,

家族想要发扬光大、永续传承,

里面还有一个非常核心的因素,

即「人」。

所以,需要做的还有一个非常重要的板块,是对人的管理。

比如家族成员的钱怎么花,事业怎么规划,

比如家族成员的教育、医疗、移民需求,

比如家族成员的日常生活服务,吃喝拉撒睡都得管,

可能还会设立「家族宪法」,通过该宪法约束家族成员的行为。

让有能力的家族成员能够脱颖而出,

防止没有能力的成员把家里的钱败光。

05

以上所说的这些,

都不是非此即彼的关系,而是彼此配合的。

并不是说用了信托就能解决所有财富传承的问题,

也不是说用了慈善基金就能完全避税。

其中的工具箱与设置的方法,

远比我提到的这些更丰富。

具体配合的逻辑、手段,需要他们背后的团队,

根据政策、根据风险等因素实时做出调整,

达到利益最大化,实现家族财富增值与永续传承的目的。

钱,

不懂背叛有钱人。

END

本文链接:https://www.liumenghao.com/shangye/4755.html

-

本文标签:家族办公室是干什么的 家族办公室和家族信托的区别

ID:liu_menghao

花生:钱,不懂背叛有钱人

929 人参与 2022年04月15日 18:10 分类 : 商业培训_商业模式_商业财经_商业计划书_商业保险 评论

- 2023-05-24 18:01富爸爸:“钱可以多得花不完”...

- 2020-02-15 19:47投资:如何学习有效的资金管理

- 2020-04-12 22:44后疫情时代,商业地产如何发展?

- 2023-08-15 17:55创业者要突破人性中的四个局限性

- 2023-01-18 10:15洛克菲勒:成大器者的六项修炼

- 2023-05-14 20:07什么是资本思维?资本思维又妙在何处?

- 2023-06-29 21:23资源者(普通人)是什么意思?

- 2023-07-21 21:11赚钱这个技能,到底怎么才能学会?

- 2020-02-13 15:57吕生荣:封城封路,封不了互联网

- 2020-04-07 14:12潜规则(精辟,值得阅读!)